Dekkingsgraad juli 2020

De dekkingsgraad van eind juli 2020 is gepubliceerd. Waar we eind juni nog op een dekkingsgraad van 94,2% zaten, is deze per eind juli gestegen naar 94,6%. De beleidsdekkingsgraad is 98%. Waardeoverdrachten zijn derhalve nog steeds niet mogelijk.

Het vermogen van het fonds is met 1,9% gestegen. Dit komt door een stijging van zowel de zakelijke, als de vastrentende waarden. Echter, de rente waarmee wij de verplichtingen doorrekenen is wederom gedaald. Hierdoor zijn de verplichtingen met circa 1,5% gestegen.

Kans op korten nog steeds aanwezig

De dekkingsgraad is 0,4%-gestegen. Dat is uiteraard positief nieuws. Óf en zo ja, hoeveel er gekort moet worden is afhankelijk van de dekkingsgraad per 31-12. Het gaat op dit moment de goede kant op met de dekkingsgraad. Die lijn moet zich dan wel voortzetten de komende 4 maanden.

Regelmatig worden leden van het bestuur bijgepraat over de ontwikkelingen in de (financiële) wereld. We willen graag enkele interessante inzichten met jullie delen over de ontwikkeling van het coronavirus, de economie en de aandelenmarkten.

Het bestuur blijft zich periodiek op de hoogte houden van de verschillende ontwikkelingen. Hopelijk vinden jullie het leuk om hier in dit blog meer over te lezen.

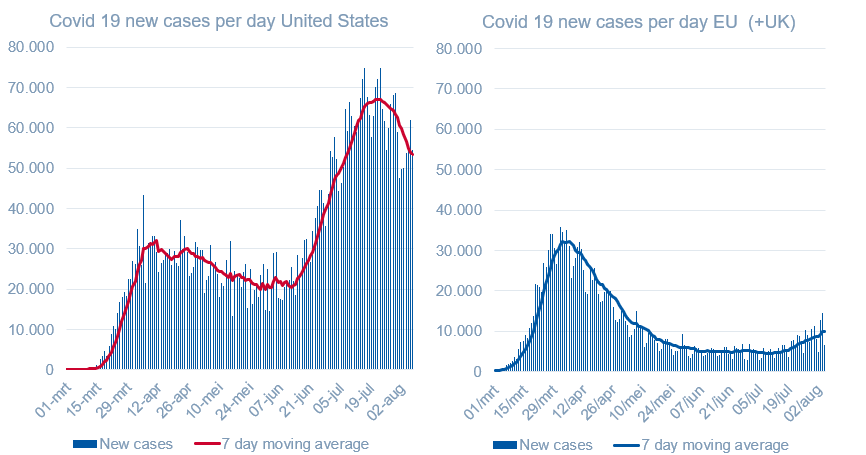

In de VS gaat het hard met het aantal besmettingen. In het begin waren het met name de noordelijke staten waarna het vervolgens verder gegaan is naar de zuidelijke staten. Wel lijkt het aantal besmettingen te stabiliseren. In Europa neemt het aantal besmettingen weer licht toe.

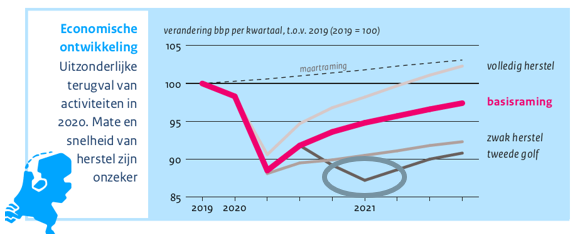

Ook het Centraal Planbureau neemt het risico van een tweede golf mee in de scenario’s: In de basisraming herstelt de economie voor een groot deel in 2021. In geval van een tweede golf houdt de crisis echter ook in 2021 aan. Duidelijk is dat het herstel nog erg onzeker is.

(Bron onderstaand figuur: Centraal Planbureau)

Besmettingen coronavirus

De laatste weken wordt er steeds meer gesproken over een mogelijke ‘tweede golf’ van besmettingen van het corona virus. Onderstaande grafieken tonen (links, US) en (rechts, EU+ UK) het aantal besmettingen in de tijd.

(Bron onderstaand figuur: CDC, ECDC)

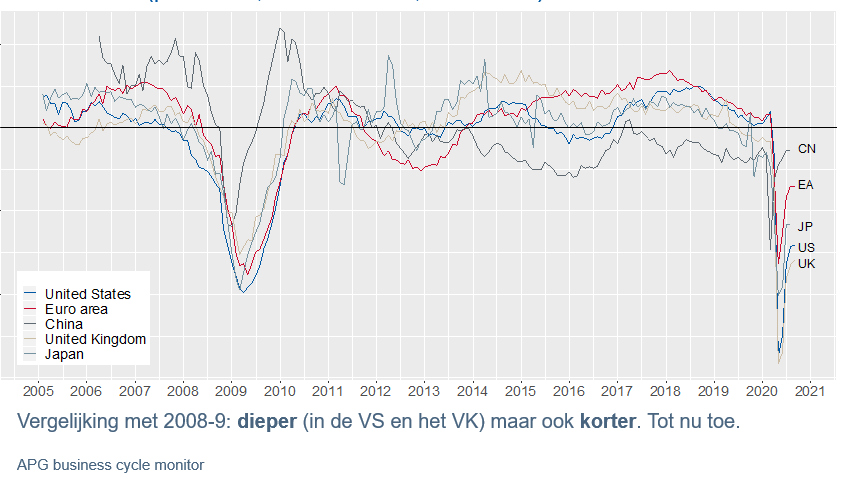

Crisis 2008 versus huidige crisis

Al met al is in ieder geval zichtbaar dat we een flinke klap hebben gehad op de financiële markten. In 2008 hadden we ook te maken met een crisis, hoe verhoudt deze huidige zich ten opzichte van toen?

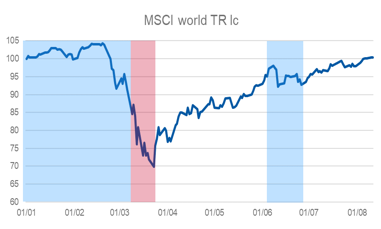

De dip gaat dieper maar het herstel (lijkt) sneller te gaan dan in 2008-2009. Een ander bijzonder inzicht is die in de ontwikkeling van de MSCI World (een index die veel als benchmark gebruikt wordt). Onderstaand is een overzicht van Bloomberg en APG:

Wat we hier zien is dat aandelen bijna weer op het niveau zijn van vóór de crisis. Dit ondanks de grote onzekerheden rondom de Coronacrisis en het economisch herstel. Een eenduidige reden is hier niet voor te geven. De markt lijkt veel vertrouwen te hebben in het tijdig ingrijpen door de centrale banken, mocht hiertoe opnieuw aanleiding ontstaan. De lage rente en het feit dat er veel geld in omloop is, helpt in ieder geval wel.

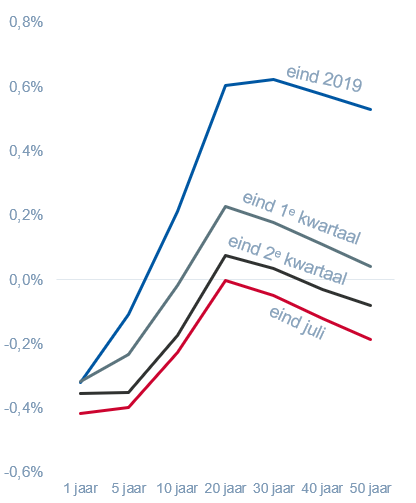

Lage rente

We hebben het vaak over ‘DE rente’. In feite zijn er meerdere rentes, afhankelijk van de looptijd van het contract. Er is een rente voor 1 jaar, 5 jaar, 20 jaar, etc. En het gaat dan niet over de spaarrente die je krijgt op de spaarrekening maar specifiek over de ‘swaprente’. Al die rentes samen vormen een curve. En om het geheel nog wat complexer te maken: die curve kan weer ‘ingedikt’ worden naar 1 getal; de vervangende rente. Wanneer we zeggen dat ‘de rente’ gedaald is hebben we het over onder andere dit ingedikte getal. APG heeft onderstaand inzicht gegeven in de ontwikkeling van de curve vanaf einde 2019 tot juli 2020.

Wat zegt dit plaatje nu? De blauwe lijn laat de curve per eind 2019 zien. Als je een rente swap aan ging met een looptijd van 10 jaar kreeg je daar circa +0,2% rendement op. Eind juli (de rode lijn) krijg je er -0,2% op. Dat zijn flinke verschuivingen. De stelregel is: des te láger de rente, des te hóger de verplichtingen.

Het fonds profiteert uiteraard van de stijgende koersen. De rente blijft een punt van zorg. Rente dalingen werken relatief harder door in de dekkingsgraad dan stijging van bijvoorbeeld aandelen.

Bij schrijven van dit blog kwam DNB met de melding dat de beoogde aanpassing van de Ultimate Forward Rate (UFR) stapsgewijs in enkele jaren wordt doorgevoerd. Dit is positief nieuws! In een volgend blog gaan we nader in op wat deze ‘UFR’ nu precies is en hoe hij inwerkt op de rente.